開催日時: 2024年5月28日(火)17:00 〜 19:00

参加者 6 名:石田、伊藤、江守、為我井、山本、赤染

1.4月の復習(+補足)

外出先でノートPCをインターネットに接続して使用できる方法、テザリングについて山本さんの話を聞きました。

テザリングはモバイルデータ通信を使って、スマホをアクセスポイント(AP)として使用するものです。(ご参照:ハードで連携テザリング)

外出先でインターネットを使う方法として、公衆無線LANもあります。4月のPCカフェのコメント欄に掲載していますのでみてください。(ご参照:公衆無線LANの利用 )

2.今回のテーマ(WEBサービスを具体的に見てみる:デジタル時代とキャッシュレス)

下のファイルでも分かるように、世界中で国を挙げてデジタルスキル向上に力を入れています。

何のためにデジタルスキルを推進するかと言えば、国民全員がデジタルサービスを享受するためです。

デジタルサービスは、パソコンのブラウザを使って利用するだけでなく、手軽にスマホのアプリから使えるようになっています。個人情報に関わるデジタルサービスでは本人確認が必須であり、2段階認証、パスワード無効設定(パスワードレス認証)、SMS認証(携帯電話にショートメール(※)で本人確認)ができるスマホが重要なツールとなっています。

技術的には、スマホのナビゲーションバー(ジェスチャーバー)(※※)を使った認証方法を身に付けることが重要です。

(総務省:「『ポストコロナ』時代におけるデジタル活用に関する懇談会より)

(注)JPKI:公的個人認証サービス(JPKI: Japanese Public Key Infrastructure)は、マイナンバーカードのICチップに記録された「署名用電子証明書」や「利用者証明用電子証明書」を利用して、他人によるなりすましやデータの改ざんを防ぐために用いられる本人確認の手段です

(注) eKYC:eKYC(electronic Know Your Customer)とは、オンライン上で本人確認を完結するための技術です。AI(顔認証など)を活用して、各種サービスや取引において必要となる本人確認(身元確認)をオンラインで行う仕組みです。

※ショートメール(SMS)を発展させた「+メッセージ」がキャリア3社共同で開発されたのでこれを使う方が便利。

※※スマホのナビゲーションバー(画面下のバー)、認証画面からSNS画面に切り替え、認証画面に戻るには必須のスキーム。

iPhoneの場合は、「ホームバー」、「ホームボタン」が同じ役割のようです。

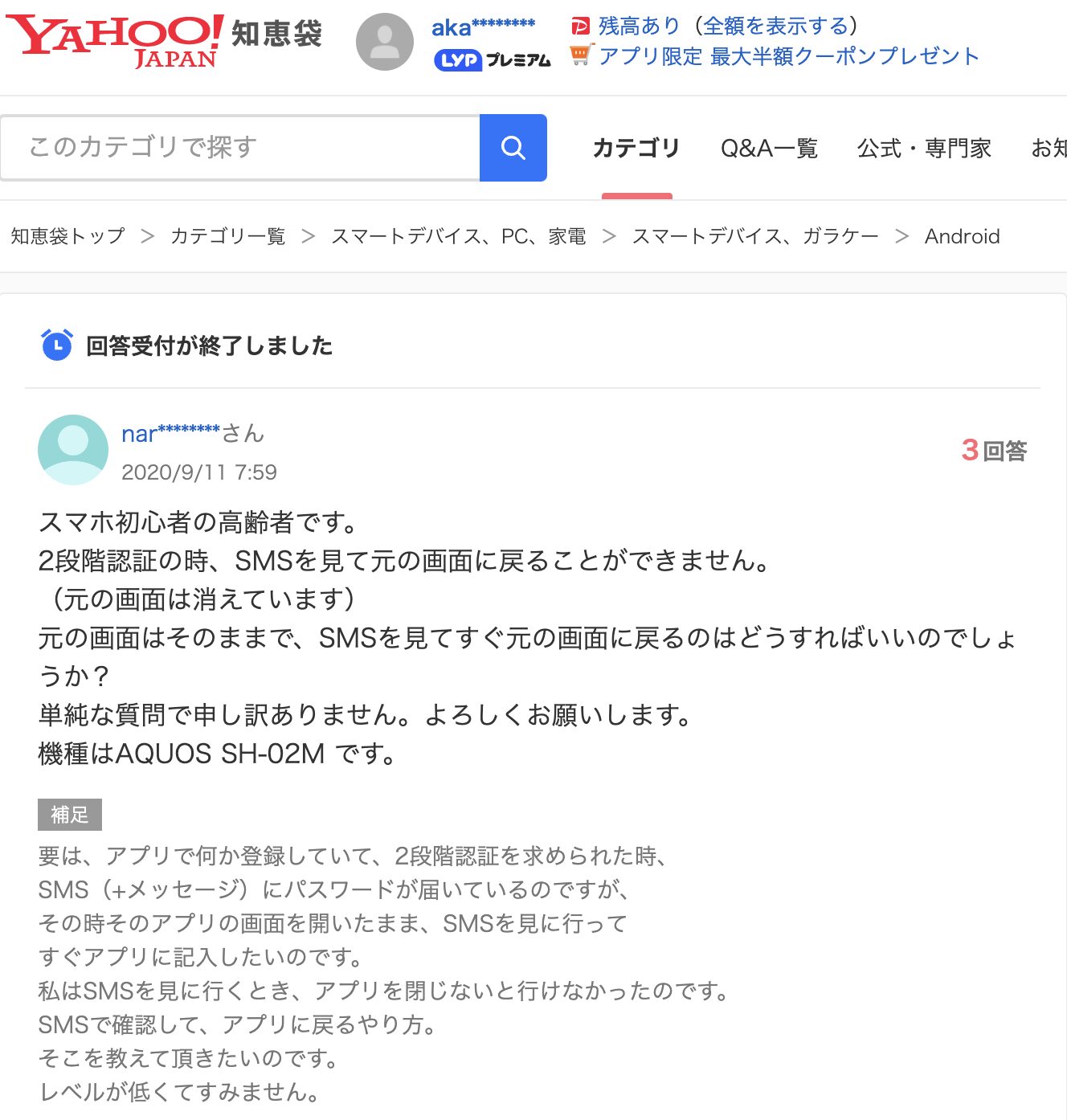

※※※【スマホ初心者がつまずくポイント】認証コード入力時に元の画面に戻す方法

(1)ネットショッピング

インターネットショッピングは高齢者に限らず全世代で利用されている生活に密着したデジタルサービスの一つです。

特に外出することが難しい高齢者が買い物を楽しむ必須ツールかもしれません。

インターネットショッピングではクレジットカード(以下クレカ)決済が一般的ですが、便利な反面クレカの詐欺被害・不正利用が心配になります。

被害に遭った場合、クレカ会社の補償を受けられますが手続きも面倒ですし、額が大きいと精神的にも負担が発生します。

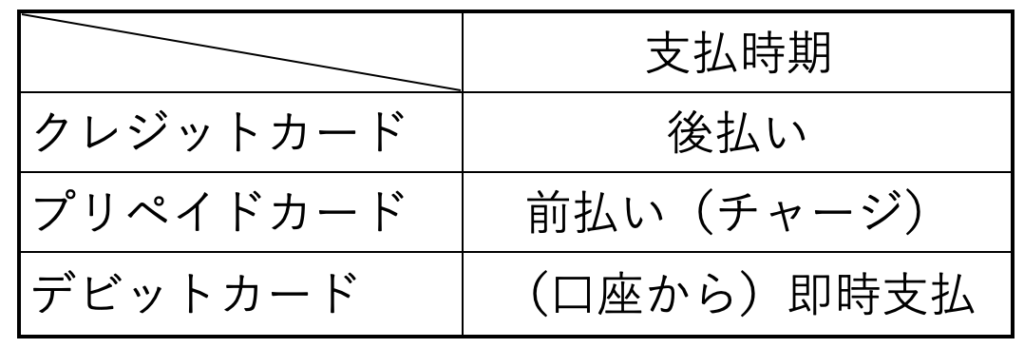

クレカ会社では、クレカと同じように使えるプリペイドカード(入金の範囲内)やデビットカード(口座残高の範囲内)があります。

被害にあった場合補償もありますが、チャージ残高や口座残高の範囲内で収まるので、気分的には楽に使えます。

プリペイドカードは現金をチャージして使うSuica・PASMOのと同じです。

デビットカードは、キャッシュカードのように口座から直接引き出し(支払い)ます。

どちらのカードも、クレカと同様ネットショッピングの決済に使えます。

クレカ・プリペイドカード・デビットカードの比較記事を次に紹介します。例えば、VISAクレジットカード、VISAプリペイドカード、VISAデビットカードは、インタネットショッピングではクレジットカードとして使えます(支払い時点が違う)。

プリペイドカードとクレジットカード、デビットカードの違いは?

PRプリペイドカード、クレジットカード、デビットカードの違い!メリット・デメリットは?

★2025年までに導入が義務化されるクレカの3Dセキュア2.0:最大の特徴はSMSやアプリを使用したワンタイムパスワードの導入(スキミング等の防止)★

【江守さんのコメント】

ネットショッピングには、クレジットカード関連のカード以外にも「コンビニエンスストアでの支払い」という安全な方法もある。

ヨドバシカメラ(ヨドバシ.com)の例:

ヨドバシ.comのサイトでネットショッピングをし支払い方法を「コンビニエンスストアでの支払い」とする。

画面に表示された「バーコード」や「お支払受付番号」を印刷(メールでも送信される)して、コンビニの機器で代金支払い処理をする。

ヨドバシ・ドット・コムでのお支払い方法 (←詳しくは)

(2)キャッシュレス決済

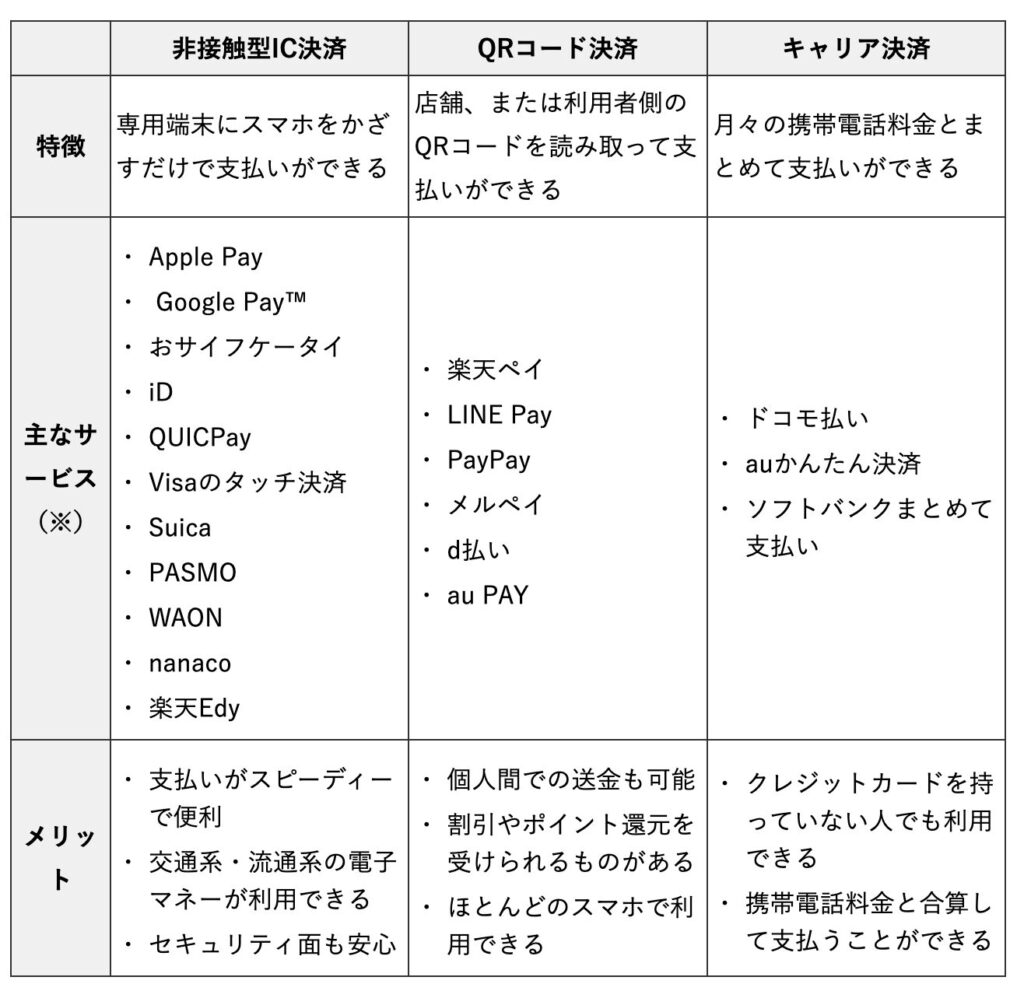

上記のクレカ・プリペイドカード・デビットカードやポイントカードもキャッシュレス決済ですが、その他にもスマホを使ったモバイル決済があります。

モバイル決済とは:スマートフォンやタブレットなどのモバイル端末を使って、商品やサービスの支払いができるサービスです。

出典:三井住友カード(https://www.smbc-card.com/mem/hitotoki/cashless/smartphone.jsp)

モバイル決済のデメリット:

・スマートフォンやタブレットが必要

・使い方が分からないと不安

・セキュリティ対策が必要

モバイル決済の利用方法:

①モバイル決済アプリをダウンロードする

②アプリにクレジットカード情報などを登録する

③店頭でQRコードを読み取ったり、アプリ内で支払ったりする

(3)(インター)ネットバンキング

ネットバンキングこそ「振り込め詐欺」が狙っているのかもしれません。

ネットバンキングに求めるものは、人によって違うかもしれませんが、今回は振込手数料を安くする観点から検討したいと思います。

流石に窓口で振込(他行宛だと手数料1000円程)をする人は少ないと思いますが、キャッシュカード振込でも結構な手数料です。

ネット振込であれば、ほとんどの銀行が同行宛であれば無料で振込めます。(振込手数料_銀行比較表)

ネットバンキングは、便利ではあるけどリスクもあります。リスクを回避するには、ネットバンキングを利用する銀行には「定期預金などまとまったお金」を置かないことです。「定期預金などまとまったお金を置く銀行」と、「ネットバンキングをする銀行」とを区別して利用するのが安心です。

年間どの位振込をするかにもよりますが、「3メガバンク+りそな銀行+ゆうちょ銀行でネットバンキング」を利用できれば、振込手数料を払うケースは少なくなると思います。銀行窓口へ行かなくても、自宅でスマホで口座開設からネットバンキング手続きまでできてしまいます。

別途スマホの「ことら他送金」(アプリ:Bank Pay)を利用すると、(ゆうちょ銀行も2024年2月からOK)銀行間相互に資金移動が可能です。

作業が面倒であれば、最低りそな銀行でネットバンキングをすると、他行宛でも¥165-で1番安く振込めます。

ネットバンキングは便利だが、高齢者が利用するにはリスキーか?

どのように利用すれば良いのだろうか、被害を防ぐため高齢者に伝えたい「4つのポイント」とは

下記は、4つのポイントだけ抜粋していますが全文は→「【詐欺対策】ネットバンキングはリスキー?被害を防ぐため高齢者に伝えたい『4つのポイント』」 ネットバンキングはメリットも多く、活用しない手はありません。ですがリスクは避けたいもの。そこで高齢者に限らず、すべての利用者が注意したい4つのポイントを紹介します。 ①金融機関を名乗るメールやSMSには慎重に対応 IDやパスワード等の入力を求めるメールやSMS(ショートメッセージ)が送られてくる場合がありますが、記載されているURLに安易にアクセスするのは避けましょう。本物そっくりの偽サイトへ誘導される可能性が高く、盗んだ情報でログインし、不正取引されてしまいます。不審なメールやSMSを受け取った場合は開封せずに削除し、気になるようであれば正規のサイトへアクセスし直して確認してください。なお、複数の金融機関が「当行から送信するメールやSMSにURLを記載することはない」としています。 ②セキュリティ対策は万全に 銀行がいくらセキュリティ万全でも、自分のパソコンやスマホに抜けがあると被害に遭ってしまいます。OS、ブラウザ、セキュリティソフトを常に最新の状態にアップデートすることはもちろん、口座やログイン情報などは厳重に管理し、パスワードの自動登録などには注意してください。知らないうちにマルウエアなどに感染しないよう、親御さんのパソコンやスマホは定期的に確認してあげると安心かもしれません。 ③利用限度額を低めに設定 振込上限金額やキャッシュカード利用額を必要最低限に設定していれば、万が一不正送金被害にあった場合でも、被害額を最小限に留めることができます。また、複数の銀行に口座を持っている場合は、「まとまったお金を管理する銀行」と「10万円くらいまでの少額を入出金する銀行」に分け、後者をネットバンキング専用にしてみてはいかがでしょうか。そちらではそこまで大きな金額は動かさず、常に50万円くらいの残高をキープしつつ、うまく活用できれば良いと思います。固定資産税など決まって支払うものは、口座振替の手続きをしておくと良いかもしれません。 ④最新のEメールアドレスを登録する ネットバンキングで振込などを行った場合、取引内容をメールで受け取ることができます。不正があった場合にも即対処できるよう、連絡先のメールアドレスは日常的に見る最新のものにしておいてください。 ★ご利用通知サービス:カード(クレジット・デビット・キャッシュカード)利用、振込利用、店頭出金など★

3.耳寄り情報(前回の持ち越し)

「ゲストモード」と「シークレットモード」

【ゲストモード】

自分のパソコン以外では、暗証番号を使う操作や個人情報に関わる作業をしないのが原則です。

しかし、旅行など外出先でどうしても他人のパソコンでデジタルサービスを利用する場合は、パソコンに履歴が残らない方法で行うべきだと思います。それが今回扱う「ゲストモード」です。(自分の履歴も利用できない:ブックマーク、パスワード自動入力など)

【Edge・Chrome】公共のパソコンを使う時は「ゲストモード」を活用しよう

【Google Chrome】ゲストモードの使い方 1ブラウザの人形マーク(アカウント)をクリック 2.ゲスト

【Microsoft Edge】ゲストモードの使い方

1ブラウザの人形マーク(アカウント)をクリック

2.その他のプロファイル

3.ゲストとして参照

【シークレットモード】

「ゲストモード」と似た機能に「シークレットモード」(Edgeでは「In Privateモード」)があります。

プレゼンテーションをしていたり、他人と一緒にページを閲覧したりしていたときに、「都合のよくない」検索キーワードが表示されてしまい、バツの悪い思いをしたことはないだろうか?

シークレットモードとは、ブラウザの検索履歴や閲覧履歴を記録しないでブラウザを利用できる機能です。プライベートな悩みを検索する際に、履歴を残したくないというシーンなどで便利です。(自分の履歴は利用できる:ブックマーク、パスワード自動入力)

【Edge・Chrome】シークレットモードでブラウザを開く方法

【Google Chrome】シークレットモードの使い方

1. ブラウザ右上の「縦3点マーク」をクリック

2. 新しいシークレットウインドウ

【Microsoft Edge】シークレットモードの使い方

1. ブラウザ右上の「横3点マーク」をクリック

2. 「新しいInPrivateウインドウ」ボタンをクリック

3. ブラウザ中央に「InPrivate」右上に「InPrivate」アイコンが表示されたら完了です。

コメントを残す